DE

DE  EN

EN  TR

TR Wegzugsbesteuerung 2025

Wegzugsbesteuerung 2025: Was Sie als GmbH-Gesellschafter wissen müssen

Als Steuerberater mit Expertise im internationalen Steuerrecht unterstützen wir regelmäßig Unternehmer bei der Verlagerung ihres Wohnsitzes ins Ausland. Die Wegzugsbesteuerung 2025 gemäß § 6 AStG stellt insbesondere für GmbH-Gesellschafter eine bedeutende Herausforderung dar. Mit den bevorstehenden Gesetzesänderungen ab dem 1. Januar 2025 ist eine sorgfältige und strategische Planung unerlässlich. In diesem Beitrag beleuchten wir die zentralen Aspekte und bieten praxisorientierte Lösungen an.

Was ist die Wegzugsbesteuerung?

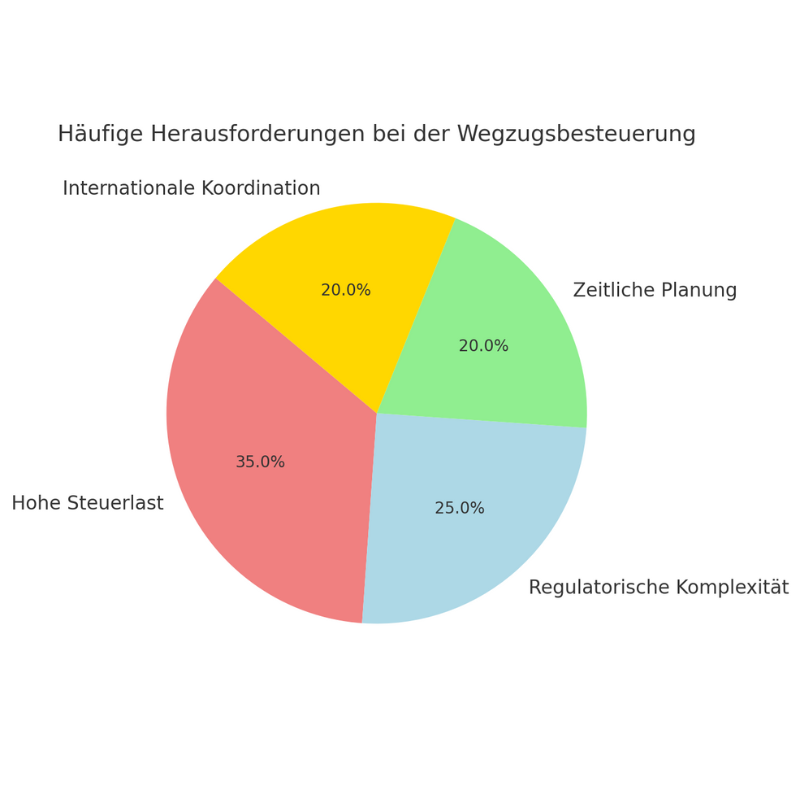

Die Wegzugsbesteuerung greift, wenn ein Steuerpflichtiger mit mindestens 1 % Beteiligung an einer Kapitalgesellschaft seinen Wohnsitz ins Ausland verlegt. Dabei unterstellt das Finanzamt eine fiktive Veräußerung der Anteile zum aktuellen Marktwert, unabhängig davon, ob tatsächlich ein Verkauf stattfindet.Dies kann ohne frühzeitige Planung zu erheblichen finanziellen Belastungen führen. Wichtig zu beachten ist, dass nicht nur der nominelle Wertzuwachs der Anteile besteuert wird, sondern auch stille Reserven zur Steuerlast beitragen können. Bei einem Wegzug in Länder außerhalb der EU oder des EWR sind die Regelungen oft strenger, da hier keine Stundung der Steuer gewährt wird.

Wegzugsbesteuerung 2025: Diese Änderungen kommen auf Sie zu

Ab dem 1. Januar 2025 treten wesentliche Verschärfungen in Kraft:

- Mehr Liquidität: Begrenzte Stundungsmöglichkeiten: Eine zinslose und unbegrenzte Stundung der Wegzugsteuer ist nicht mehr möglich. Stattdessen kann die Steuer nur noch in Raten gezahlt werden, wobei in der Regel Sicherheiten erforderlich sind.

- Strengere Nachversteuerungsregelungen: Verlängerte Fristen und erweiterte Nachweispflichten erhöhen die Komplexität und erfordern eine vorausschauende Planung.

- Planungssicherheit: Sie können Ihre Investitionen besser planen und finanzieren.

- Ausweitung auf Investmentanteile: Erstmals werden auch Anteile an Investmentfonds und Spezial-Investmentfonds in die Wegzugsbesteuerung einbezogen. Dies betrifft insbesondere Fondsanleger, die ihren Wohnsitz ins Ausland verlagern. Wir empfehlen, die verbleibende Zeit für eine gezielte Steuerplanung zu nutzen. Erfahrungen zeigen, dass individuell angepasste Strategien erhebliche steuerliche Vorteile bieten können.

Wie hoch ist die Wegzugsbesteuerung?

Die genaue Steuerbelastung hängt von mehreren Faktoren ab:

- Aktueller Marktwert der Anteile: Der Wert der Anteile zum Zeitpunkt des Wegzugs.

- Anschaffungskosten: Die ursprünglichen Kosten für den Erwerb der Anteile.

- Persönlicher Steuersatz: Der individuelle Einkommensteuersatz des Gesellschafters.

Rechenbeispiel:

- Marktwert der Anteile: 1.000.000 €

- Anschaffungskosten: 300.000 €

- Wertzuwachs: 700.000 €

- Steuerbelastung bei einem Steuersatz von 30 %: 210.000 €

Eine frühzeitige Planung ermöglicht Steuerersparnisse durch Maßnahmen wie die Nutzung von Freibeträgen, Holdingstrukturen oder die Verlagerung in steuerlich günstigere Länder.

Wegzugsbesteuerung vermeiden: Unsere Strategien für Sie

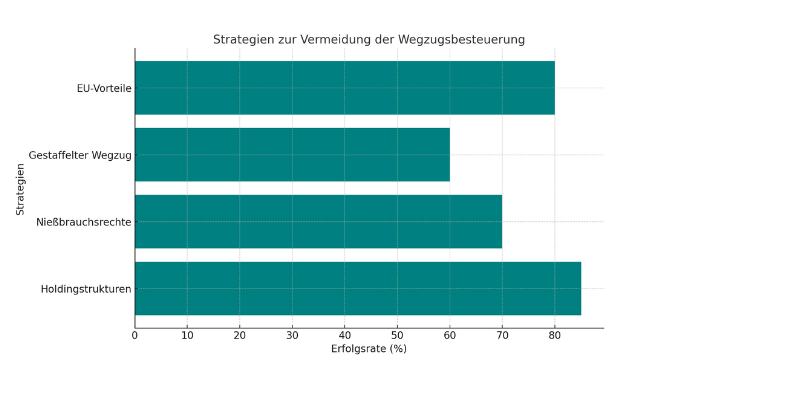

Unsere Kanzlei hat individuelle Strategien entwickelt, um die Wegzugsbesteuerung zu minimieren oder zu vermeiden:

Strukturoptimierung

- Holdingstrukturen: Durch die Gründung von Holdinggesellschaften können steuerliche Vorteile genutzt werden.

- Internationale Optimierungsmodelle: Einsatz von Modellen, die internationale Steuerregelungen optimal nutzen.

- Nutzung EU-rechtlicher Vorteile: Ausnutzung von Gestaltungsspielräumen innerhalb der EU.

Familienorientierte Ansätze

- Steueroptimierte Übertragungsmodelle: Übertragung von Anteilen innerhalb der Familie unter Berücksichtigung steuerlicher Vorteile.

- Einsatz von Nießbrauchsmodellen: Nutzung von Nießbrauchsrechten zur Reduzierung der Steuerlast.

- Integration in Nachfolgeplanungen: Einbindung der Wegzugsbesteuerung in die Unternehmensnachfolge.

Timing und Planung

- Gestaffelter Wegzug: Planung des Wegzugs in mehreren Schritten, um Steuerbelastungen zu verteilen.

- Nutzung von Übergangsregelungen: Ausnutzung von steuerlich günstigen Übergangsregelungen.

Unsere Erfahrung zeigt, dass eine individuelle und frühzeitige Planung der Schlüssel zur erfolgreichen Umsetzung dieser Strategien ist.

Die Wegzugsbesteuerung 2025 stellt GmbH-Gesellschafter vor komplexe Herausforderungen. Mit den ab 2025 in Kraft tretenden Verschärfungen ist eine proaktive und individuelle Steuerplanung wichtiger denn je. Unsere Kanzlei steht Ihnen mit umfassender Expertise zur Seite, um maßgeschneiderte Lösungen zu entwickeln und Ihre steuerlichen Belastungen zu minimieren

Ihr Team der Cicek Steuerberatung: Experten für internationale Steuergestaltung und Wegzugsbesteuerung Rufen Sie uns an oder schreiben Sie uns eine E-Mail.

- Geändert am .